얼마 전 뉴스에서 퇴직연금 수익률이 1% 안팎인 것을 봤습니다. 가장 큰 이유는 대부분의 직장인들이 스스로 퇴직연금(퇴직연금) 상품을 선택할 수 있는지 여부를 알지 못하기 때문이다. 저도 3년 전에 회사에서 DB형에서 DC형으로 바꿨어요. 변경을 했으나 그 사실을 모르고 새로운 날짜로부터 약 1년 후인 작년 이맘때쯤 제품을 변경했습니다. 상품의 유통기한이 임박해서 미리 상품 예약을 변경하려고 했는데요. 기업은행 홈페이지에서 (퇴직연금)을 선택하세요.

(퇴직연금)을 선택하시면 귀하의 퇴직연금 현황을 조회하실 수 있습니다.

(기간관리내역)을 조회하시면 현재 투자하고 있는 상품의 자세한 수익률도 확인하실 수 있습니다.

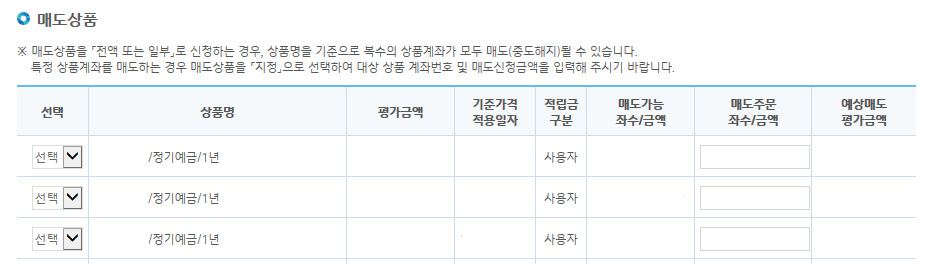

아래의 수익률이 제가 이 포스팅을 하고 싶었던 이유입니다. 위에서 말씀드린 것처럼 2022년 하반기에 연금상품을 지정할 수 있다는 동료의 말을 듣고 서둘러 요금제를 변경했습니다. 2023년 이전에는 회사에서 제공하는 가장 안전한 상품에 가입했습니다. 수익률은 1% 미만이다. 그리고 2023년 말 상품을 비교한 결과, 5% 이상의 보증금으로 5배 이상의 이자수익을 얻을 수 있었습니다.2. (퇴직연금상품 변경) 1개월 이내 납부금액 변경(예약) 메뉴선택 위 1번에서 가입한 상품을 확인해 보니 올해 12월 만료되는 상품이 한 개 있었습니다. 이번에는 해당 상품만 선택했습니다. 나는 그것을 바꾸기로 결정했습니다.

2022년에는 수익률이 1%도 채 되지 않을 것이다..3. 운영상품과 금융소비자 유형을 선택한 후 (원금 및 이자 보장 상품) 메뉴를 선택하세요. 4. 상품을 검색해 보세요. 상품, 제공자, 기간 등을 (전체)로 분류하여 금리순으로 조회합니다. 대략 4% 이상이면 예금 수익률이 높은 것으로 판단됐다. 그렇다면 자금의 수익률은 얼마나 될까요? 펀드는 일반적으로 위험 수준에 따라 최대 10%의 목표 수익률을 갖습니다. 그러나 목표 수익률은 말 그대로 10%에 불과하며 외부 요인에 따라 달라집니다. 이에 따라 원금 손실이 발생할 수 있습니다. 퇴직금은 원금보장을 받는 것이 좋을 것 같아서 예금상품을 이용하기로 했습니다. 5. 변경하려는 제품을 선택하세요. 6. 구매하려는 제품의 수량을 선택하세요. 전 금액을 구매하기 때문에 100%를 선택했습니다. 7. 가장 중요한 이용약관을 확인하세요. 약관이 읽기 어려워서 간과하는 경우가 많다고 하시는 분들이 대부분인데, 금액이 커서 어렵다면 예금상품의 조기취소율만 보시면 됩니다. 아래의 경우 중도해지 이자율은 최대 90% 입니다. 이것이 1입니다. 즉, 1년 동안 상품을 가입하고 기간을 채우지 못하더라도 90%의 이자가 지급된다는 뜻입니다. 퇴직연금에서 이것이 중요한 이유는 대부분의 경우 현 직장을 그만두면 상품계약이 해지되기 때문입니다. 그렇기 때문에 연금상품의 경우 조기 해지 시 50~60%의 낮은 금리를 제공하는 상품이 많습니다. 꼭 혜택을 확인하시고, 조기 해지 시 어느 것이 더 유리할지 잘 비교해 보시기 바랍니다. 8. 구독 확인 확인 10. 마지막으로 운영 변경 내역을 확인해 보니 현재 상품이 12월 1일 만료되며, 오늘 선택한 상품으로 전액 재구매되는 것으로 확인되었습니다. 그리고 기본상품이다 보니 유효기간이 없더라도 예약을 하면 미리 상품을 구매할 수 있는데, 이상하게 기업은행 상품이 마음에 안 들어서 그냥 다른 상품을 직접 지정하려고 합니다. 많은 분들이 퇴직연금을 꼭 지정하고 계십니다. 부자가되다.