안녕하세요~ 구독자님들~~ 이번에는 3대질병보험 추천에 대해 말씀드리려고 합니다.

얼마전 저희가 운영하고 있는 카페에 올라온 3대질병보험 포스팅입니다.

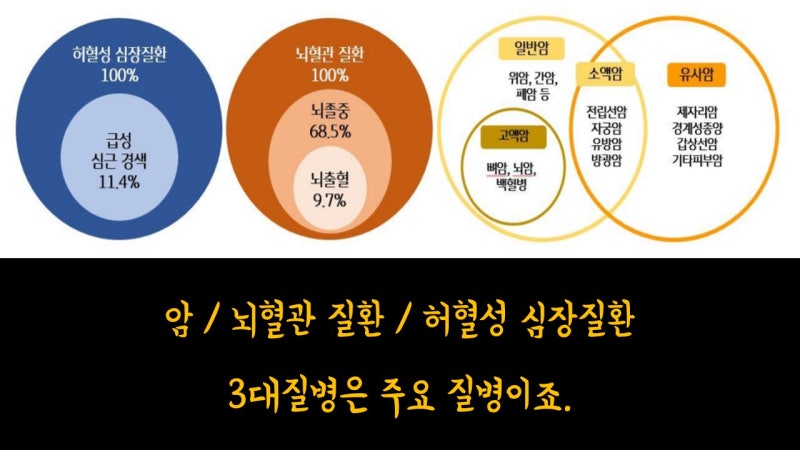

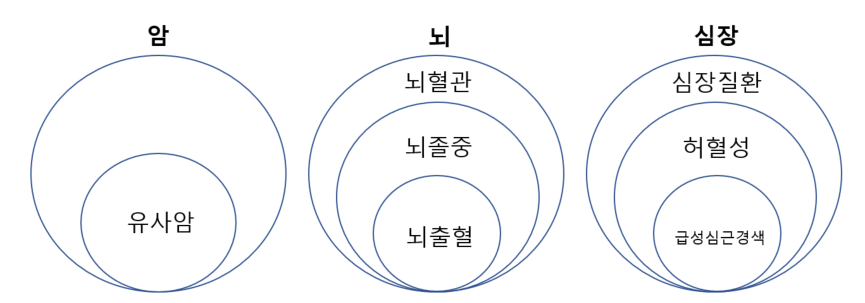

질문을 요약하면 3대질병보험에 가입하고 싶고 포함하고 싶은 제안을 받았는데… 맞는지, 부상 수술비를 내야 하는지, 보험 가입 여부를 물어봤다. 심장병의 경우 이렇게 구성해야 합니까? 먼저 3대질병이란? 대표적인 성인병 3가지가 있습니다. 그런데 3대질병보험은 이 3대장기에 대한 진단비를 말합니다.

그럼 받아보신 내용이 맞는지 한번 살펴보도록 하겠습니다. 암 및 유사암, 뇌혈관질환 및 허혈성 심장질환, 심장질환, 각종 수술, 혈전용해치료비, 표적치료비 등이 적절히 포함된다. 담보 구성 자체를 보면 그리 큰 문제는 아니다. 그러나 맹목적으로 추천하기는 어렵다. .천천히 열면 문제가 보입니다. 먼저 요청하신 내용을 살펴볼까요? 부상 수술 비용을 지불해야 합니까?

상해수술비는 말 그대로 다쳐서 수술을 받으면 받을 수 있는 보장입니다. 이 디자인에는 부상 및 부상 수술 비용이 모두 포함됩니다. 즉, 중복 구성입니다. 물론 같이 있으면 좋겠지만 부상이 특히 위험한 직업이 아닌 이상 이런 중복 구성이 필요한 경우는 거의 없다. 돈을 조금이라도 아끼고 싶다면 겹치는 것을 피해야 합니다. 앞서 말했듯이 고위험직업이 아니라면 3종 이상은 드물기 때문에 부상수술비용만 남기고 후속수술비용을 빼도 괜찮다. 그러나 동시에 질병 측면을 취하는 것은 어렵지 않을 것입니다. 심장병 1,2,3에 대한 심근병증 진단비가 포함되어야 합니까?

가급적이면 포함하는 것이 좋습니다. 과거에는 심장을 보장하는 담보 중 허혈성 심장질환 담보가 가장 넓었지만 이번에는 더 넓은 담보가 출시됐다. 심낭염, 심근염, 심방세동 및 조동, 부정맥, 심부전 등 심장으로 덮이지 않는 것을 다룬다.

범위를 좁힐 필요가 없습니다. 그런 중요한 특약은 되도록이면 구성하는 것이 좋다. 해당 특약을 포함하는 것이 좋습니다. 그러면 이 두 가지 질문에 대한 답이 어느 정도는 나온 것 같다.

이 외에도 제안된 보험에 다른 문제가 있습니까? 아쉽게도… 네 있습니다 회사는 수술비가 낮은데 암진단비가 높다는 단점이 있습니다. 즉, 담보구조는 좋은데 진단비가 비싸서 추천하기 어렵다. 특히 암은 보험료의 대부분을 차지하는 특수의약품이다.

이 경우 암만 분리해서 적은 금액의 보험사로 설계하면 보험료를 꽤 절약할 수 있다. 나는 그것을 찾았다.

설계안을 보면 기존에 제시한 암진단비와 유사 암진단비를 합친 금액이 4만4030원에서 3만9229원으로 줄었다. .상당히 많은 양이다. 뭔가 아쉬워서 또 좋은 곳을 찾아다녔습니다. 제가 찾은 곳의 내용은 다음과 같습니다.

예상대로 월 4,035원을 절약할 수 있었고, 20년 동안 총 결제 금액은 약 96만원 감소했습니다. 그러면 당연히 A회사가 B회사보다 낫습니다. A회사는 7가지 사유가 발생하면 납부면제가 가능하고 B회사는 5가지 사유가 있으면 납부면제가 가능하다고 알려주었습니다. 또한 A회사의 경우 합격기준은 가입시 어렵습니다. 반면에 보상 청구가 상당히 빠르고 잘 지급된다는 특징이 있습니다. 물론 B사가 보상을 잘 안해주는 것은 아니지만 지금까지의 클레임들을 보면 A사에 비해 약간 적다고 알려드린 바 있습니다. 암진단비 별도 면제. 이렇게 해서 3대질병보험의 보장범위는 동일하지만 전체적으로는 전체 보험료가 100만원 이상 절약됐다. 이렇게 3대질병보험 추천방법에 대해 알아보았습니다. 내용에서 알 수 있듯이 다른 제품과의 비교는 필수입니다. 같은 보장이라도 얼마나 효율적으로 설계하느냐, 어떤 보험사를 선택하느냐, 어떤 콘텐츠로 설계하느냐에 따라 효율성이 달라집니다. 지금 3대질병보험을 준비하고 계시다면 부담 갖지 마시고 문의 남겨주세요. 30여개 보험사의 상품을 비교하여 가장 적합한 상품을 추천해 드립니다. 감사합니다.^^